Mit Bild

Gewinnvergleich von Produktionsmaschinen

Für die Anschaffung einer Produktionsanlage soll eine Gewinnvergleichsrechnung durchgeführt werden. Es werden die gleichen Posten wie in der Kostenvergleichsrechnung verwendet - allerdings kommt hier noch der Erlös hinzu, den die produzierten Güter einbringen werden.

Mit Bild

Verglichen werden drei Maschinen:

Mit Bild

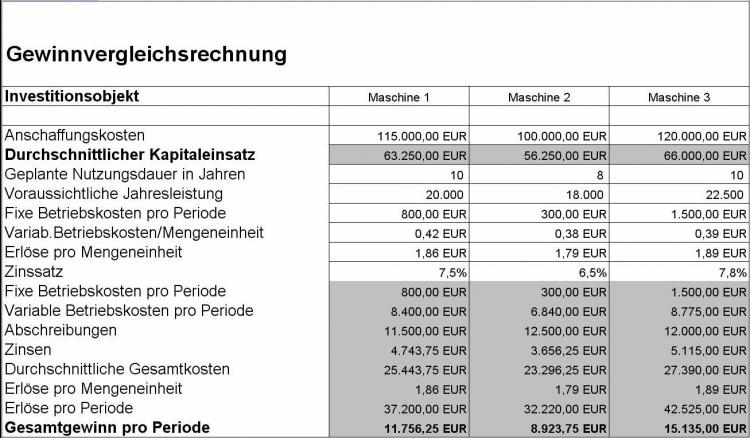

Maschine 1: Die Anschaffungskosten liegen bei 115.000 EUR, die geplante Nutzungsdauer bei zehn Jahren. Die fixen Kosten pro Periode belaufen sich auf 800 EUR, die variablen Betriebskosten pro produzierter Mengeneinheit liegen bei 42 Cent. Außerdem fallen Finanzierungskosten in Höhe von 7,5 % an. Die Jahresleistung der Anlage liegt bei 20.000 Einheiten, die Erlöse pro Mengeneinheit werden voraussichtlich 1,86 EUR betragen.

Maschine 2: Die geplante Nutzungsdauer für Maschine 2 liegt bei acht Jahren. Die Anschaffungskosten belaufen sich hier auf 100.000 EUR. Für die fixen Kosten pro Periode müssen 300 EUR angesetzt werden. Die variablen Betriebskosten liegen bei 38 Cent pro Mengeneinheit. Die Kapazität der Anlage beträgt 18.000 Einheiten, die zu 1,79 EUR veräußert werden können. Außerdem fallen Finanzierungskosten in Höhe von 6,5 % an.

Maschine 3: Für die Anschaffung der dritten Maschine müssen 120.000 EUR eingesetzt werden. Die Nutzungsdauer liegt bei zehn Jahren, die Jahresleistung bei 22.500 Einheiten. Die fixen Betriebskosten pro Periode betragen 1.500 EUR, die variablen Kosten pro Einheit 0,39 EUR. Die Erlöse werden voraussichtlich 1,89 EUR pro Stück betragen. Zinsen sind in Höhe von 7,8 % zur berücksichtigen.

Mit Bild

Als Vergleichszeitraum wird ein Jahr herangezogen.

Mit Bild

Durchschnittlicher Kapitaleinsatz

Berechnen Sie zunächst den durchschnittlichen Kapitaleinsatz unter Berücksichtigung von Anschaffungskosten und Nutzungsdauer mit Hilfe der folgenden allgemeinen Formel:

Mit Bild

Durchschnittlicher Kapitaleinsatz = [Anschaffungskosten + (Anschaffungskosten / Nutzungsdauer)] / 2

Mit Bild

Der durchschnittliche Kapitaleinsatz für Maschine 1 liegt nach dieser Formel also bei 63.250 EUR.

Mit Bild

63.250 EUR = [115.000 + (115.000 / 10)] / 2

Mit Bild

Vorausgesetzt wird allerdings, dass die gesamten Anschaffungskosten durch einen Kredit finanziert wurden.

Mit Bild

Zinsen

Der durchschnittliche Kapitaleinsatz wird für ein Jahr zu einem Zinssatz von 7,5 % verzinst. Die Zinsen, als Preis für das leihweise überlassene Kapital, sind ein weiterer Wert, der in den späteren Kostenvergleich einbezogen werden muss.

Die Jahreszinsen für ein komplettes Jahr berechnen Sie nach folgender allgemeiner Formel:

Mit Bild

Zinsen = Kapital * Zinsfuß / 100

Mit Bild

Für das aktuelle Beispiel wurde der gesamte Anschaffungspreis mit einem Kredit zu 7,5% finanziert. So ergeben sich Zinsen von 4.743,75 EUR:

Mit Bild

4.743,75 EUR = 63.250 EUR * 7,5 / 100

Mit Bild

Abschreibungen

Die Abschreibung der Maschine muss ebenfalls in den Gewinnvergleich einbezogen werden. Sie errechnet sich als lineare Abschreibung aus den Werten Anschaffungskosten und Nutzungsdauer.

Mit Bild

Abschreibung = Anschaffungskosten / Nutzungsdauer

Mit Bild

Für Maschine 1 liegt sie also bei 11.500 EUR:

Mit Bild

11.500 EUR = 115.000 EU / 10

Mit Bild

Variable Betriebskosten

Im nächsten Schritt berechnen Sie die variablen Betriebskosten als Produkt von Jahresleistung in Form von erzeugten Stückzahlen und variablen Kosten pro Einheit:

Mit Bild

Variable Betriebskosten = Jahresleistung * variable Kosten pro Einheit

Mit Bild

8.400 EUR = 20.000 * 0,42 EUR

Mit Bild

Im nächsten Schritt müssen Sie zunächst alle Kostenpositionen zu einer Gesamtposition zusammenrechnen:

Mit Bild

Fixe Betriebskosten pro Periode 800 EUR + Variable Betriebskosten pro Periode 8.400 EUR + Abschreibungen 11.500 EUR + Zinsen 4.743,75 EUR = Gesamtkosten 25.443,75 EUR

Mit Bild

Für das Bespiel ergeben sich Gesamtkosten in Höhe von 25.443,75 EUR.

Da die Produktionsmaschine ja nicht nur Geld kostet, sondern glücklicherweise auch einbringt, beziehen Sie abschließend die Erlösseite mit ein:

Dazu multiplizieren Sie die Erlöse pro Mengeneinheit mit der voraussichtlichen Jahresleistung:

Mit Bild

Erlöse pro Periode = Erlöse pro Mengeneinheit * voraussichtliche Jahresleistung

Mit Bild

37.200,00 EUR = 1,86 EUR * 20.000

Mit Bild

Der Gesamtgewinn der Periode errechnet sich aus der Differenz der Erlöse pro Periode und den zuvor ermittelten Gesamtkosten der Periode:

Mit Bild

Gewinn = Erlöse - Kosten

Mit Bild

Das heißt für unser Beispiel:

Mit Bild

11.756,25 EUR = 37.200,00 EUR - 25.443,75 EUR

Mit Bild

Maschine 3 ist die teuerste Möglichkeit und weist dennoch den höchsten Gesamtgewinn aus.

Mit Bild

Insgesamt ergeben sich folgende Gewinne pro Periode:

Maschine 1: 11.756,25 EUR

Maschine 2: 8.923,75 EUR

Maschine 3: 15.135,00 EUR

Maschine 3 ist unter wirtschaftlichen Gesichtspunkten also die beste Wahl.

Noch einfacher ist der Gewinnvergleich mit Hilfe unserer dritten Musterlösung. Dort geben Sie lediglich die Kerndaten in die obersten weißen Zellen ein und Excel präsentiert Ihnen in den grau unterlegten Feldern automatisch die Lösung.