Mit Bild

Auch wenn eine Steuerschuld nicht einfach so erlassen wird: auch hierüber können Sie mit dem Finanzamt verhandeln! Grundsätzlich muss man zwei Arten des Erlasses von Steuerschulden unterscheiden:

Mit Bild

Zum einen der Steuererlass, auf den Sie einen Rechtsanspruch haben. Ein Rechtsanspruch auf teilweisen Erlass der Grundsteuer ergibt sich beispielsweise aus § 33 Grundsteuergesetz (GrStG) (Erlass wegen wesentlicher Ertragsminderung).

Mit Bild

Zum anderen den Steuererlass aus Billigkeitsgründen, der im Ermessen des Finanzamtes steht und um den es in diesem Kapitel gehen soll. Nach § 227 AO können die Finanzbehörden "Ansprüche aus dem Steuerschuldverhältnis ganz oder zum Teil erlassen, wenn deren Einziehung nach Lage des einzelnen Falls unbillig wäre; unter den gleichen Voraussetzungen können bereits entrichtete Beträge erstattet oder angerechnet werden."

Mit Bild

Daneben haben die Finanzbehörden auch die Möglichkeit, niedrigere Steuern festzusetzen beziehungsweise einzelne Besteuerungsgrundlagen, die die Steuern erhöhen, bei der Festsetzung der Steuer unberücksichtigt zu lassen. Voraussetzung hierfür ist, dass die Erhebung der Steuer nach Lage des einzelnen Falls unbillig wäre (§ 163 AO). In § 163 AO heißt es: "Steuern können niedriger festgesetzt werden, und einzelne Besteuerungsgrundlagen, die die Steuern erhöhen, können bei der Festsetzung der Steuer unberücksichtigt bleiben, wenn die Erhebung der Steuer nach Lage des einzelnen Falls unbillig wäre. Mit Zustimmung des Steuerpflichtigen kann bei Steuern vom Einkommen zugelassen werden, dass einzelne Besteuerungsgrundlagen, soweit sie die Steuer erhöhen, bei der Steuerfestsetzung erst zu einer späteren Zeit und, soweit sie die Steuer mindern, schon zu einer früheren Zeit berücksichtigt werden. Die Entscheidung über die abweichende Festsetzung kann mit der Steuerfestsetzung verbunden werden."

Mit Bild

Ein Erlass kann auch noch ausgesprochen werden, wenn die Steuerschuld bereits bezahlt wurde. Dann wird Ihnen die geleistete Zahlung vom Finanzamt erstattet. Neben dem Erlass von Steuern können auch Stundungszinsen (§ 234 Abs. 2 AO) und Aussetzungszinsen (§ 237 Abs. 4) erlassen werden. Aus Vereinfachungsgründen werden wir im Weiteren jedoch allgemein von Steuern sprechen.

Mit Bild

Die Praxis hat gezeigt, dass die Finanzämter sehr viel großzügiger reagieren, wenn Sie lediglich um Erlass der Stundungs- oder Aussetzungszinsen ersuchen. Zumindest ein Teilerlass ist hier leichter erreichbar.

Mit Bild

Es ergeben sich also für Sie zwei Wege des Steuererlasses: Zum einen der Erlass bei Festsetzung der Steuerschuld durch das Finanzamt (§ 163 AO). Und zum anderen der Erlass nach der Festsetzung - also bei der Erhebung der Steuerschuld - nach § 227 AO. Befassen wir uns zunächst mit dem zweiten Aspekt, da dieser häufiger als der erste auftreten dürfte.

Für den Erlass von bereits festgesetzten und fällig gestellten Steuern muss das Finanzamt auf Antrag für jeden Einzelfall eine Billigkeitsprüfung vornehmen. Theoretisch kann der Erlass auch ohne Antrag gewährt werden. In der Praxis kommt man jedoch fast nie um einen Antrag herum. Mit dem Erlass erlischt die Steuerschuld endgültig (§ 47 AO).

Mit dem Antrag auf Erlass der Steuern müssen Sie eine schlüssige und nachprüfbare Begründung liefern und diese durch entsprechende Unterlagen belegen. Fügen Sie Kopien der Unterlagen bei und bieten Sie an, bei Bedarf die Originale nachzureichen. In den meisten Fällen begnügt sich das Finanzamt jedoch mit den Kopien.

Mit Bild

Geben Sie eine möglichst umfassende Stellungnahme mit entsprechenden Belegen ab. Wird Ihr Antrag nämlich abgelehnt und Sie versuchen, einen Erlass gerichtlich zu erreichen, können im gerichtlichen Verfahren nachgereichte Gründe unberücksichtigt bleiben (Urteil des Bundesfinanzhofes vom 17.02.2000 - Aktenzeichen I R 52-55/99).

Mit Bild

Entscheidend für den Erfolg eines Antrags auf Erlass ist die Unbilligkeit der Forderung aus sachlichen oder persönlichen Gründen. Von einer sachlichen Unbilligkeit spricht man, wenn die Besteuerung eines Sachverhaltes, der unter einen gesetzlichen Steuertatbestand fällt, im Einzelfall mit dem Sinn und Zweck des Steuergesetzes nicht vereinbar ist. Der Bundesfinanzhof nennt hier beispielsweise die Erhebung (Einziehung) eines Einkommensteueranspruchs, wenn das Zusammenwirken verschiedener Regelungen zu einer hohen Steuerschuld führt, obgleich dem kein Zuwachs an Leistungsfähigkeit zugrunde liegt (BFH-Urteil vom 26.10.1994 Aktenzeichen X R 104/92).

Weitere Gründe für eine sachliche Unbilligkeit sind:

Verstöße gegen den Grundsatz von Treu und Glauben, die bei der Steuerfestsetzung nicht beachtet wurden (BFH vom 25.11.1988, Aktenzeichen VI R 154/85);

fehlerhafte Steuerfestsetzungen, die auf einer eindeutigen Verletzung der Fürsorgepflicht des Finanzamtes beruhen (§ 89 AO);

offensichtlich und eindeutig fehlerhafte Steuerfestsetzungen des Finanzamts, gegen die sich der Steuerpflichtige nicht rechtzeitig wehren konnte;

Verlust von Nachweisen über die Bewilligung einer Steuervergünstigung aufgrund höherer Gewalt.

Eine persönliche Unbilligkeit liegt dann vor, wenn die Steuereinziehung oder die Ablehnung eines Steuer-Erlasses Ihre Existenz beziehungsweise Ihren notwendigen Lebensunterhalt ernsthaft gefährden. Dabei werden auch die eventuellen Einkünfte des Ehepartners und sogar die der Kinder berücksichtigt. Diese Regelungen gelten analog für eingetragene Lebenspartnerschaften und eheähnliche Lebensgemeinschaften.

Mit Bild

Ältere Antragsteller dürften es im Übrigen schwerer haben, einen Erlass durchzusetzen, als jüngere. Hier sieht der Fiskus die Gefahr, dass letztlich die Erben Nutznießer des Erlasses werden. Deshalb wird in diesen Fällen häufig eine langfristige tilgungsfreie, aber verzinsliche Stundung gegen entsprechende Sicherheitsleistung zum Zuge kommen. Als Sicherheitsleistung kann beispielsweise eine Grundschuld auf die Immobilie des Antragstellers in Frage kommen, wenn ihm der Verkauf des Hauses nicht zugemutet werden kann.

Mit Bild

Für einen Erlass muss der Antragsteller erlasswürdig sein. Das heißt, dass er die Zahlungsunfähigkeit nicht selbst herbeigeführt haben darf. Unwürdig wäre er auch, wenn sein Verhalten eindeutig gegen die steuerlichen Interessen der Allgemeinheit verstoßen hat. Durch ein längerfristiges Bemühen, sein Fehlverhalten wiedergutzumachen, kann die Erlasswürdigkeit aber wiederhergestellt werden.

Außerdem muss der Erlass dem Antragsteller zugute kommen und nicht einem Gläubiger des Steuerpflichtigen. Sie können also nicht mit den Forderungen Ihrer Lieferanten nur dahin gehend argumentieren, dass Sie die gekauften Waren oder Dienstleistungen zur Fortführung Ihres Betriebes benötigen.

Gegen eine Ablehnung können Sie Einspruch einlegen. Dieser Einspruch hat aber keine aufschiebende Wirkung, sodass die Zahlung zum Stichtag fällig wird. Ein Antrag auf Aussetzung ist auch nicht möglich. Wird dem Einspruch danach stattgegeben, erhalten Sie das Geld zurück. Als letzte Konsequenz bleibt noch der gerichtliche Weg, bei dem allerdings - wie wir schon verdeutlichten - keine neuen Argumente nachgeschoben werden können.

Mit Bild

Wird ein bereits gewährter Erlass vom Finanzamt widerrufen, können Sie auch hiergegen Einspruch erheben. In diesem Fall kann auch die Aussetzung der Vollziehung beantragt und gewährt werden.

Mit Bild

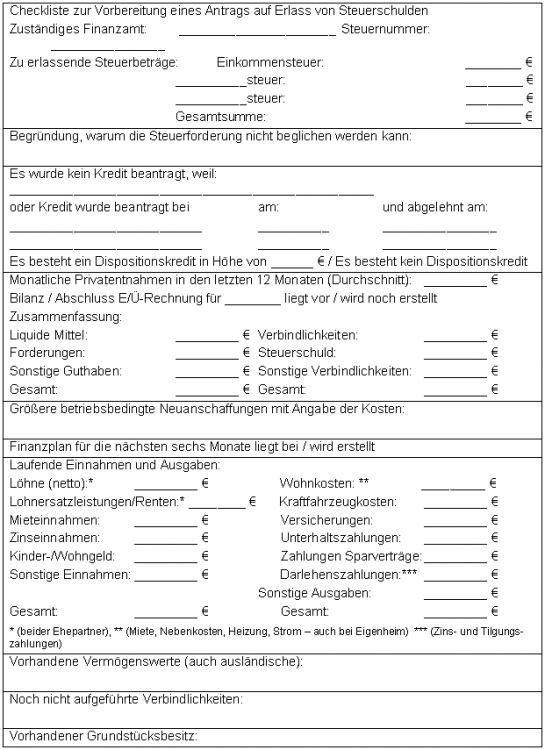

Checkliste zur Vorbereitung eines Antrags auf Erlass von Steuerschulden

Mit Bild

Checkliste